近日,盈康生命发布了2019年业绩快报,报告期内公司实现营业收入5.73亿元,同比增长13.69%;实现归属于上市公司股东的净利润-6.82亿元,同比下降1460.37%。

业绩大额亏损的原因主要包括:1、战略重塑,经营策略调整,导致短期内公司投入和支出加大2、利息费用增加3、大额计提商誉减值准备。

公司自2015年以来,通过收购玛西普、中卫医院、友谊医院、友方医院51%股权,新设长沙星普、长春星普等,实现了向医疗健康领域的转型,但一系列外延式并购积累了巨额的商誉。此外,海尔集团接管公司以来进行了战略调整,高端放疗设备+优质医疗服务双管齐下的医疗健康产业格局也对资金能力提出了要求。

外延式收购转型 商誉减值7.15亿

盈康生命于2010在深圳证券交易所创业板挂牌上市,主要产品包括金针菇、真姬菇和白玉菇三种鲜品食用菌。公司上市时名称为广东星河生物科技股份有限公司,中文简称星河生物。

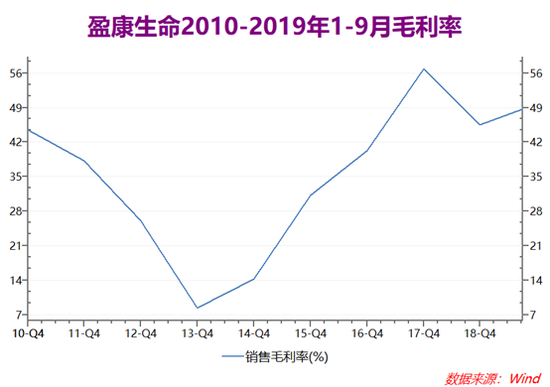

然而上市不久公司便遇到了难题,2011年食用菌工厂化建设迎来高峰期,2012年工厂化企业释放产能,而市场需求没有同步上升,行业内产能过剩导致市场售价大幅下滑。加上原材料以及人工成本的上升,导致公司产品的盈利能力全面下滑。2013年公司毛利率达到谷底8.35%,相比2010年的44.51%跌幅为81.24%。

2013 年和 2014 年,星河生物分别实现净利润-1.67亿元和-2.99亿元,连续两年亏损。根据《深圳证券交易所创业板股票上市规则》13.1.1 条第一款,最近三年连续亏损将导致公司暂停股票上市。

面对食用菌市场的激烈竞争,盈康生命跨界求生,开始向医疗健康行业转型。公司确立并深化了以“提供高端放疗设备和优质医疗服务双管齐下、协同发展”的经营战略,不断推进肿瘤医疗服务领域全产业链的发展,但也形成了巨额的商誉。

根据2019年半年报,盈康生命商誉的账面价值为 18.94亿元,其中玛西普为9.34亿元;友谊医院为8.28亿元;中卫医院为2494.35万元;友方医院为1.07亿元。

2015年8月,盈康生命通过发行股份的方式购买玛西普100%股权,全部权益价值预计为 11.25亿元,增值率为 1941.04%。

玛西普是集大型无创伤放疗设备的科研、生产、销售、投资、售后服务和临床研究为一体的高科技企业。其研发了具有自主知识产权的立体定向放射治疗产品(SRRS型头部伽玛刀、GMBS型体部伽玛刀和INFINI型头部伽玛刀),其中INFINI型头部伽玛刀代表了当今神经外科领域的前沿技术。

2017年1月,盈康生命以自有资金5280万元的价格收购中卫医院100%股权,增值率为159.36%。

2017年4月,盈康生命全资子公司玛西普以现金9.75亿元收购四川友谊医院有限责任公司友谊医院75%股权,增值率746.58%。2018年6月,玛西普以现金4.7亿元收购剩余25%股权,增值率为831.51 %,友谊医院成为玛西普的全资子公司。

2018年1月,盈康生命全资子公司星玛康医疗科技(成都)有限公司以支付1.3亿元现金方式收购重庆华健友方医院有限公司51%股权,增值率为605.57%。

业绩快报显示,根据公司实际经营情况,公司判断因收购资产产生的有关商誉存在减值迹象,经初步测试,预计本期计提的商誉减值总额为人民币7.15亿元。目前商誉减值测试的评估工作正在进行,公司本期计提的商誉减值金额以最终的审计、评估结果为准。

海尔集团接盘调整战略 资金压力增大

为改善盈康生命的资产流动性和偿债能力,将更多资金投入到具有竞争优势的医疗健康产业,公司自2016年开始剥离食用菌业务相关子公司,2017年1月完成了对食用菌产业的剥离,实现了向医疗健康领域的转型。然而净利润在在2016年和2017年保持了两年增长后再次调头向下,2018年增收不增利,营业收入上升53.09%,归母净利润下降59.01%,主要是因为伽马刀的收入下降以及对中卫医院、玛西普、友方医院计提商誉减值准备。

值得一提的是,2019年3月公司的控制权发生转移,公司原控股股东、实际控制人叶运寿先生、持股 5%以上股东刘岳均先生、马林先生、刘天尧先生、徐涛先生将合计158,563,539股(占公司总股本的29.00%)转让给盈康医投,转让价格为每股人民币11.50元。盈康医投变更为公司的控股股东,海尔集团公司成为公司的实际控制人。

海尔集团接管后盈康生命业绩不仅没有见到好转迹象,支出却同比增加。海尔集团对盈康生命战略发展目标和经营发展策略进行了深化和调整,2019年,公司从肿瘤治疗设备和肿瘤治疗服务两个维度不断推进肿瘤服务领域全产业链的发展,导致公司短期内研发、市场、营销等投入和支出加大。

盈康生命的经营活动产生的现金流量净额近年来有所下降,加大了公司的资金压力。2017年、2018年、2019年1-9月,公司的流动比率分别为2.49、1.34和1.04,短期偿债能力降幅较大。随着借款的增加,公司的财务费用增长较快,同期分别为-25.19万元、797.85万元和2202.54万元,2019年财务费用的大幅增长主要是因为2018年8月-11月向银行借入的4亿元,公司表示已于2020年1月10日利用低利率资金完成置换。

需要注意的是,剔除商誉后公司的净资产规模较小,资金实力较弱,而高端放疗设备及优质医疗服务的快速发展需公司投入大量资金,进一步贯彻公司发展战略将对融资能力提出较高要求。

营业执照公示信息

营业执照公示信息